Trong bối cảnh hội nhập kinh tế toàn cầu, Việt Nam ngày càng thu hút nhiều doanh nghiệp nước ngoài đầu tư và kinh doanh. Tuy nhiên, đi kèm với cơ hội là các nghĩa vụ pháp lý, đặc biệt là nghĩa vụ thuế cần tuân thủ nghiêm ngặt. Việc nắm rõ các loại thuế phải nộp sẽ giúp doanh nghiệp vận hành hiệu quả và tránh rủi ro pháp lý.

Hình thức hoạt động của doanh nghiệp nước ngoài tại Việt Nam

Doanh nghiệp nước ngoài có thể hiện diện tại Việt Nam dưới nhiều mô hình khác nhau tùy theo chiến lược kinh doanh. Phổ biến nhất là thành lập công ty có vốn đầu tư nước ngoài (FDI) hoặc liên doanh với đối tác trong nước. Ngoài ra, họ cũng có thể mở chi nhánh hoặc văn phòng đại diện để xúc tiến thương mại và quản lý hoạt động. Một số trường hợp không cần hiện diện trực tiếp mà vẫn phát sinh doanh thu thông qua hợp đồng cung cấp dịch vụ xuyên biên giới. Mỗi hình thức hoạt động sẽ kéo theo nghĩa vụ thuế và cách kê khai khác nhau.

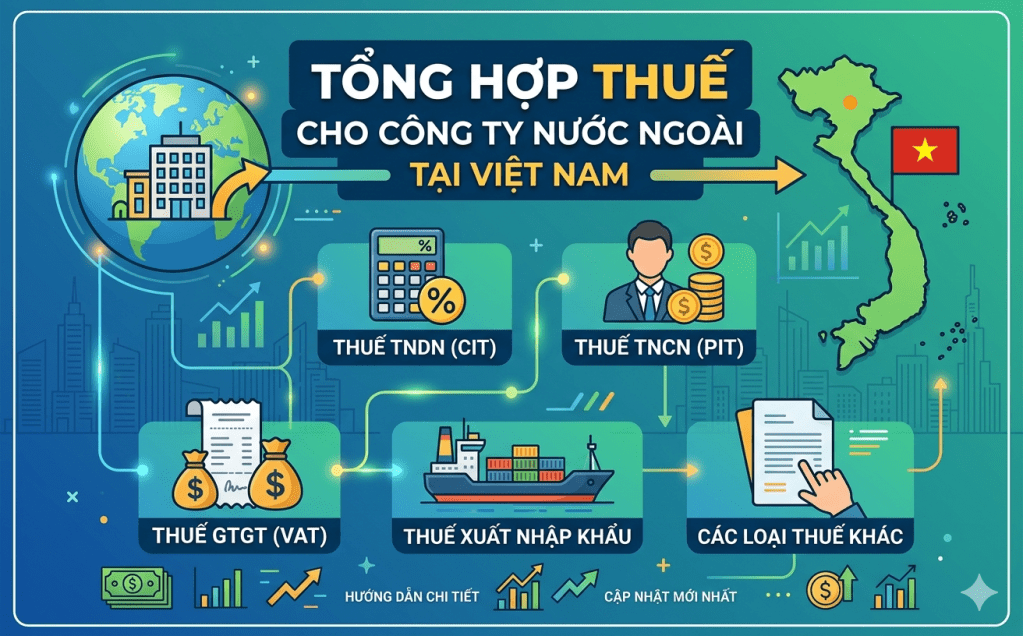

Các loại thuế doanh nghiệp nước ngoài phải nộp

Khi hoạt động tại Việt Nam, doanh nghiệp nước ngoài phải thực hiện kê khai và nộp nhiều loại thuế khác nhau theo quy định pháp luật. Trước hết là lệ phí môn bài – khoản thu cố định hàng năm dựa trên vốn điều lệ hoặc loại hình đơn vị. Bên cạnh đó, thuế giá trị gia tăng (GTGT) áp dụng cho hầu hết hàng hóa, dịch vụ với các mức thuế suất phổ biến như 0%, 5% và 10%. Thuế thu nhập doanh nghiệp (TNDN) thường có mức 20% trên phần lợi nhuận chịu thuế sau khi trừ chi phí hợp lệ.

Ngoài ra, doanh nghiệp còn phải khấu trừ và nộp thuế thu nhập cá nhân (TNCN) cho người lao động, bao gồm cả người nước ngoài làm việc tại Việt Nam. Trường hợp doanh nghiệp nước ngoài không hiện diện nhưng cung cấp dịch vụ cho đối tác Việt Nam sẽ phát sinh thuế nhà thầu (FCT), thường bao gồm cả GTGT và TNDN. Nếu có hoạt động xuất nhập khẩu, doanh nghiệp phải nộp thêm thuế xuất khẩu, nhập khẩu theo quy định hải quan. Một số ngành nghề đặc thù còn chịu thuế tiêu thụ đặc biệt, thuế môi trường hoặc thuế tài nguyên.

Lưu ý về kê khai, tính thuế và thời hạn nộp

Mỗi loại thuế đều có cách tính và quy trình kê khai riêng mà doanh nghiệp cần nắm rõ để tránh sai sót. Ví dụ, thuế GTGT có thể áp dụng theo phương pháp khấu trừ hoặc trực tiếp, trong khi thuế TNDN được xác định dựa trên lợi nhuận sau khi trừ chi phí hợp lý. Việc kê khai thuế thường được thực hiện theo tháng hoặc quý thông qua hệ thống thuế điện tử của cơ quan thuế.

Đối với thuế TNDN, doanh nghiệp cần tạm nộp theo quý và quyết toán vào cuối năm, đảm bảo số thuế tạm nộp không thấp hơn mức quy định. Thuế TNCN thường được doanh nghiệp khấu trừ tại nguồn và quyết toán theo năm cho người lao động. Riêng thuế nhà thầu, bên Việt Nam có trách nhiệm khấu trừ và nộp thay trong thời hạn ngắn sau khi phát sinh nghĩa vụ. Việc tuân thủ đúng thời hạn là yếu tố quan trọng để tránh bị xử phạt và phát sinh chi phí không cần thiết.

Việc hiểu rõ và thực hiện đầy đủ các nghĩa vụ thuế là yêu cầu bắt buộc đối với mọi doanh nghiệp nước ngoài khi hoạt động tại Việt Nam. Không chỉ giúp đảm bảo tuân thủ pháp luật, điều này còn góp phần xây dựng uy tín và tạo nền tảng phát triển bền vững. Doanh nghiệp nên chủ động cập nhật quy định mới và cân nhắc hợp tác với đơn vị tư vấn chuyên nghiệp để tối ưu nghĩa vụ thuế một cách hiệu quả.